親が所有する土地に家を建てられれば、土地購入費が不要となるため経済的に有利です。親の土地に家を建てる場合、将来の相続を前提に親名義のまま建てるべきか、あるいは子に土地を生前贈与してから建てるべきか迷うところでしょう。

住宅ローンや税金といったポイントから解説します。

執筆者 竹内 英二

不動産鑑定事務所および宅地建物取引業者の代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

この記事の目次

親名義の土地に家を建てるには

親が所有する土地に家を建てる場合、「相続を前提に親名義の土地に建てる」か「土地を生前贈与してから建てる」か、いずれかの方法になります。

土地相続を前提に親名義のまま建てる

1つ目の方法としては、相続を前提に建てる方法です。土地の名義は親のままにして、建物は子の名義で建てることになります。

親子間の場合、土地は地代を支払わない「使用貸借」の形式で借りることが多いです。地代を無償とする主な理由としては、借地権の設定に伴う課税を回避することが挙げられます。

通常、第三者と借地の契約をする際は、借地人(借主)が借地権という権利を手に入れるために、地主に対して権利金という一時金を支払います。親子間でも地代を払えば借地関係が発生し、本来であれば借地権の権利を手に入れるために子が親に対して権利金を支払うことが必要です。権利金を支払えば問題ありませんが、支払わずに借地をする場合、子(借地人)は権利金を支払わずに借地権を手に入れたということになり、権利金の贈与を受けたものとみなされます。

よって、権利金を支払わずに借地権を設定すると、子(借地人)に贈与税が課されます。ただし、権利金を支払わずに借地を設定しても、親に対しては特に税金は生じません。子に無駄な贈与税を発生させないためにも、親名義の土地の上に子が家を建てる場合には、地代を支払わないことが一般的となっています。

なお、相続人が2人以上いる場合には、遺産分割で揉めないようにするために、他の相続人に対して家を建てる子が土地を引き継ぐことの了承を得ておくことが適切です。

土地を生前贈与してから建てる

2つ目の方法としては、親名義の土地を生前贈与してから建てる方法があります。生前贈与をしてしまえば、土地の所有権が子に移るため、権利関係が単純化される点がメリットです。

ただし、贈与する場合は、子に贈与税が発生する点がデメリットです。

相続を前提に親名義の土地に建てるとき…「住宅ローン」がポイント

この章では、将来の土地相続を前提に親名義の土地に家を建てるときの住宅ローンについて解説します。

一般住宅の場合:土地の担保提供や連帯保証人が求められる

住宅ローンは、一般的に土地と建物の両方に抵当権が設定されるため、親名義の土地も担保としての提供が必要となります。抵当権とは、債権者(銀行のこと)がその抵当物件から優先的に弁済を受けることができる権利のことです。

また、土地名義人である親は、連帯保証人となることも一般的となっています。連帯保証人は主たる債務者(住宅ローンを組む子)と同じ責任を負う人のことです。親に収入がなくても、担保提供者として連帯保証人になることが求められます。

二世帯住宅の場合:親子リレーローンが組める

親名義の土地の上に二世帯住宅を建てる場合、親子リレーローンを組める可能性があります。親子リレーローンとは、親子でリレーして1本の住宅ローンを返済していくローンのことです。

親子リレーローンは、子どもの年齢を基準に最長35年の住宅ローンを組める点が最大の特徴となっています。長期のローンを組むことで、毎月の返済額を少なくできる点がメリットです。

土地を生前贈与するとき…「税金」がポイント

親の土地を生前贈与した場合、税金について知っておく必要があります。

贈与税

生前贈与をした場合は、受贈者(贈与を受けた人)に贈与税が生じます。土地を贈与した場合、贈与税の計算根拠となる土地の価格は「相続税評価額」です。

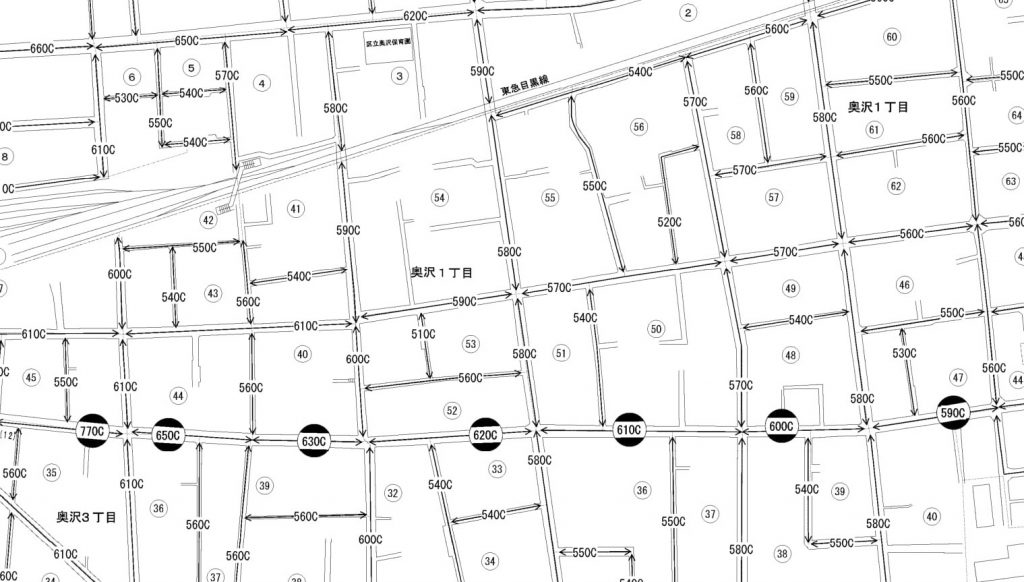

相続税評価額は相続税路線価が振られている地域においては、相続税路線価で計算します。相続税路線価は国税庁のホームページで調べることができ、対象地の前に記載されている土地単価(単位は千円/平米)を利用します。

路線価図には、「160C」のような数字とアルファベットが書かれています。アルファベットは借地権割合といって使わないので、無視して大丈夫です。「160」と書かれている場合は、「160,000円/平米」を意味します。

贈与する面積の土地が150平米の場合、相続税評価額は以下の通りです。

| 土地の相続税評価額 = 相続税路線価 × 土地面積 = 160,000円/平米 × 150平米 = 24,000,000円 |

贈与税を計算する場合は、贈与した資産の相続税評価額から110万円の基礎控除額を引いたものが課税標準額となります。例えば、上記の2,400万円の土地を贈与した場合の贈与税の課税標準額は以下の通りです。

| 贈与税の課税標準額 = 土地の相続税評価額 - 110万円 = 2,400万円 - 110万円 = 2,290万円 |

贈与税の税率は以下のようになります。

| 基礎控除後の課税標準額 | 税率※ | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

基礎控除後の課税標準額が2,290万円の場合、「3,000万円以下」の税率(45%)を用いるため、贈与税は以下のようになります。

| 贈与税額 = 贈与税の課税標準額 × 税率 - 控除額 = 2,290万円 × 45% - 265万円 = 765.5万円 |

尚、一定の要件を満たす贈与では、2,500万円までの贈与は贈与税が非課税となる相続時精算課税制度を利用できます。例えば、上記の例の場合、土地の相続税評価額が2,400万円であるため、相続時精算課税制度を選択すると贈与税は非課税です。

ただし、相続時精算課税制度は、その名の通り、相続が発生した時点で贈与を受けた財産の価額が相続財産に組み込まれて相続税が計算されます。よって、相続税が発生する可能性のある人は、相続税も考慮して相続時精算課税制度の選択を検討することがポイントです。

不動産取得税

贈与で土地を取得した場合は、受贈者に不動産取得税が課税されます。不動産取得税の計算式は以下の通りです。

不動産取得税 = 土地の固定資産税評価額 × (1/2) × 3%※ ※2024年3月31日まで |

登録免許税

地の名義変更をする場合には、登録免許税が必要です。贈与を原因とした場合の登録免許税の計算式は以下のようになります。

登録免許税 = 土地の固定資産税評価額 × 2% |

亡くなった親の土地を相続する場合

親が亡くなり、親名義の土地を相続する場合は、「相続登記」を行って親の名義から自分の名義に変更する必要があります。

亡くなった親の土地の名義変更は義務化される

相続登記は、今まで期限が設けられておらず、相続する当事者の任意で行ってきました。しかし、「既に亡くなられている方の名前で登記されている土地」や「所有者に連絡がつかない土地」、「所有者が判明しない土地」が長年放置され、社会問題化していました。

そこで政府は、2021年に相続登記の申請義務化の法案を可決。2024年4月1日から相続登記の申請は義務化されることになりました。

この法改正により、自己のために相続の開始があったことを知り、かつ、所有権の取得をしたことを知った日から3年以内に相続登記が行われず、かつ登記申請を行わなかった正当な理由がない場合には、罰則「10万円以下の過料」が発生します。そして、過去に相続が発生していて相続登記を行っていない不動産も義務化の対象です。(施行日または自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日のいずれか遅い日から3年以内に相続登記が必要)

また、売却や運用が困難な土地は、一定の要件を満たせば所有権を放棄して土地を国庫に返還することも可能になります。今まで相続を放棄する場合は、土地や金融資産など他の遺産も合わせて相続放棄を行わなければなりませんでした。そのため、遺産を相続するならば、不要な土地の固定資産税を払い続ける必要があったのです。しかし、この法改正により、土地のみを相続放棄して国庫に返還しても、他の遺産は相続できるようになります。

相続登記のタイミングは?

法律では相続発生から3年以内とされていますが、相続税の申告期限は被相続人が死亡したことを知った日の翌日から10か月以内と定められています。そのため、相続税を申告するタイミングに合わせて、10か月以内で相続登記が行われるケースが多いでしょう。

また、土地の売却を行う場合にも、事前に相続登記をしておく必要があります。

相続登記にかかる費用は?

相続登記を行う場合は、登録免許税を支払わなければなりません。相続登記で発生する費用は原則として以下で計算できます。

登録免許税 = 固定資産税評価額×0.4%

この他にも申請に必要な書類を発行するのに費用がかかります。

相続税の計算方法

相続税額を知るには、相続する不動産だけでなく、金融資産も合算した「課税価格の合計額」を算出します。課税価格の合計額を求める際は、土地や預貯金などの財産はもちろん、借入金や住宅ローンなどのマイナスとなる財産も含める必要があることを覚えておきましょう。

以下の計算式で課税価格の合計額が算出できます。

※土地の相続税評価額の算出は、前章記載の計算式と同じです

課税価格の合計額 = 土地の相続税評価額 + 金融資産など |

続いて相続税は、相続財産基礎控除を超えた分(課税遺産総額)が課税対象です。課税遺産総額が0かマイナスになる場合、相続税は発生しません。

| 相続財産基礎控除 = 3,000万円 + (600万円 × 法定相続人の数) 課税遺産総額 = 課税価格の合計 − 相続財産基礎控除 |

課税遺産総額が算出できたら、以下の計算式で相続税の総額が分かります。

| 各取得金額 = 課税遺産総額 × 法定相続分 算出税額 = 各取得金額 × 相続税率 - 下記表の相続税に応じた控除額 相続税の総額 = 算出税額の合計 |

<相続税に応じた控除額>

| 課税遺産総額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

引用:NO4055.相続税の税率|国税庁

土地は生前贈与か相続か?結局どちらがお得?判断のポイント

一般的に、親子の間で「無償の使用貸借」や「住宅ローンの担保提供」、「親が連帯保証人になること」等の合意ができており、また「他の相続人の了承」も得ている場合には、相続を前提として親名義の土地に家を建てた方が有利です。地代を無償とすれば、贈与税や不動産取得税、登録免許税を節約できます。

一方で、例外的に生前贈与が有利なケースもあります。「将来値上りしそうな土地」で、かつ「相続税が発生する可能性のある人」という希な条件を満たしている場合です。相続税は一部の資産家のみにしか課税されない税金で、日本全体で約9%弱の人しか納税義務がない税金です。約9%弱の方のうち、将来値上りしそうな土地を持っている人は、「相続時精算課税制度」を利用して生前贈与を選択した方が有利です。「相続時精算課税制度」は、贈与時点の評価額を相続財産の評価額とするため、評価額の安いうちに贈与しておけば、将来計算される相続財産の評価額を低く抑えられるからです。ただし、「今後値上りしそうな土地」というのは少ないため、生前贈与が有利に働くのはレアケースといえます。

まとめ

以上、親の土地に家を建てるケースについて解説してきました。結論としては将来土地を相続することを前提に、親名義のまま建てるケースが多いです。その際、贈与税を回避するために、地代は支払わず、無償の使用貸借とすることが一般的となっています。親名義の土地に家を建てる場合には、地代を無償にすることや、土地の担保提供等について親子で十分に話し合ったうえで、方針を決めるようにしましょう。