注文住宅を建てる際には、さまざまな税金がかかります。一方で国は、住宅取得を支援するために、それらの税金に対する軽減措置制度なども設けています。その主なものを解説しましょう。なお、以下の内容は2023年度税制改正を反映したものになります。

※ページ内リンクURLや数字は公開日時点での情報です。

まずは注文住宅を建てる際に、どのような税金がかかるかを確認しましょう。

・贈与税(親などから贈与を受けた場合)

・不動産取得税

・消費税(土地は非課税)

・印紙税(工事請負契約書、売買契約書、住宅ローン契約書など金銭のやり取りに関わる契約書・領収書を交わす場合)

・登録免許税(所有権保存登記、抵当権設定登記などに対して)

注文住宅を建てる際は、上記のような税金を納める義務が生じます。一方で国は、次のような各税金の軽減措置などの制度を用意しています。

父母、祖父母などの直系尊属から資金贈与を受けて住宅を購入した場合、最大1,000万円までの贈与が非課税になる措置です。ただし対象者には、「贈与年の1月1日時点で18歳以上」や「贈与年の合計所得金額が2,000万円以下(※1)」など複数の要件があります。

※1 床面積が40㎡以上50㎡未満の場合には1,000万円以下

2022年1月1日から2023年12月31日

質の高い住宅を購入:1,000万円

その他の住宅を購入:500万円

質の高い住宅とは、以下のいずれかの基準に適合する住宅です。

① 断熱等性能等級4以上または一次エネルギー消費量等級4以上の住宅

② 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物の住宅

③ 高齢者等配慮対策等級(専用部分)3以上の住宅

土地などの不動産を登記する際にかかる税金にも、次のような軽減税率が設けられています。

「個人の住宅用家屋」

通常の税率0.4%⇒0.1~0.15%に軽減(住宅性能によって異なる。2024年3月31日まで)

「土地」

通常の税率2%⇒1.5%に軽減(2026年3月31日まで)

「個人の住宅用家屋」

通常の税率2%⇒0.1~0.3%に軽減(住宅性能によって異なる。2024年3月31日まで)

「個人の住宅用家屋」

通常の税率0.4%⇒0.1%に軽減(2024年3月31日まで)

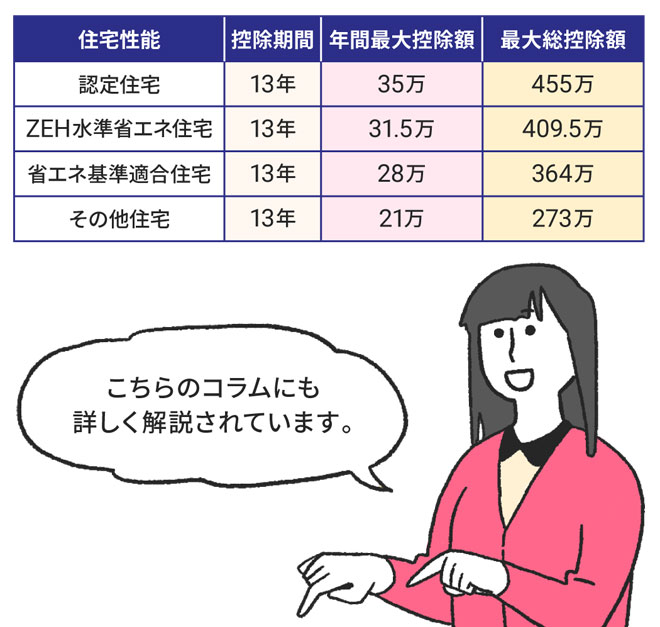

ローンを利用して住宅を購入する場合に、毎年末のローン残高に応じて一定の割合の所得税を控除する制度です。所得税から控除しきれない場合は、住民税からも控除されます。

0.7%

13年(新築住宅の場合)

以下のように省エネ性が優れているなど高性能な住まいほど高くなります。それぞれの住宅の詳細は、ハウスメーカーの担当者に聞いてみましょう。

認定長期優良住宅、認定低炭素住宅、特定エネルギー消費性能向上住宅のいずれかを新築または取得する際、認定基準に適合するために要した費用の10%に相当する金額を、その年分の所得税額から控除する制度です。住宅ローンを利用してもしなくても利用可能ですが、住宅ローン控除との併用はできません。

2023年12月31日

65万円

住宅ローン控除の最大控除額は最低でも273万円ですから、住宅ローン控除を選択した方がお得ということになります。ただし、現金購入と住宅ローン利用による購入を選べる場合は、利息などを含めた総返済額を考慮しなければ比較はできません。

相続した実家を売却し、そこで得た資金で注文住宅を建てたい、という人もいるでしょう。そのような場合は、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を利用できるかもしれません。

同制度は、相続または遺贈により取得した被相続人の住宅を、2027年12月31日までに売却し、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができる、というものです。対象となる住宅は、次の3つの要件をすべて満たす必要があります。

・昭和56年5月31日以前に建築されたこと

・区分所有建物登記がされている建物でないこと

・相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

また、建物は耐震基準を満たすようにリフォームするか、解体して更地としてから売却する必要があります。

建築にかかる税金を考慮して資金計画を行い、その上でこれらの制度をフル活用すれば、よりお得に高性能な注文住宅を建てることができます。ただし、併用できない制度があったり、適用条件として高い住宅性能が求められたり、といった分かりにくいことも多々あるので、まずはどのような制度を利用できるのか、ハウスメーカーの担当者に相談してみましょう。

住まい探しの情報収集や知識を身に付けたら、

まずは、ご希望条件に合ったモデルハウス探しや、お近くの展示場を探してみましょう。

住まいのサポーターズ

「住まいのサポーターズ」では、お住まいをご検討のお客様をサポートする各企業をご紹介。住まいに関する有益なサービスや、おトク情報をお届けしています。 一覧を見る