人生最大の買い物と言われている家づくり。資金計画はとても重要ですね。それなのに、知らないことばかり、勉強しようにも何やら複雑。そんな方も多いのではないでしょうか。何事も最初からすべてを把握しようなんて思わず、まずは基本的なことを押さえるのがコツ。今回は、家づくりの資金について絶対知っておきたい基本事項をご紹介します。

※ページ内リンクURLや数字は公開日時点での情報です。

住まいの新築や建て替えの資金を調達するために、多くの方が住宅ローンを利用します。その際、頭金はどれくらい用意すればいいのでしょうか。一般的には、建築費用の約30%が一つの目安と言われています。中には「頭金0でも融資可」を謳う金融機関もありますが、あまりオススメはできません。やはり、きちんとした資金計画が大切。頭金を計画的に積み立てることから家づくりは始まっていると考えましょう。

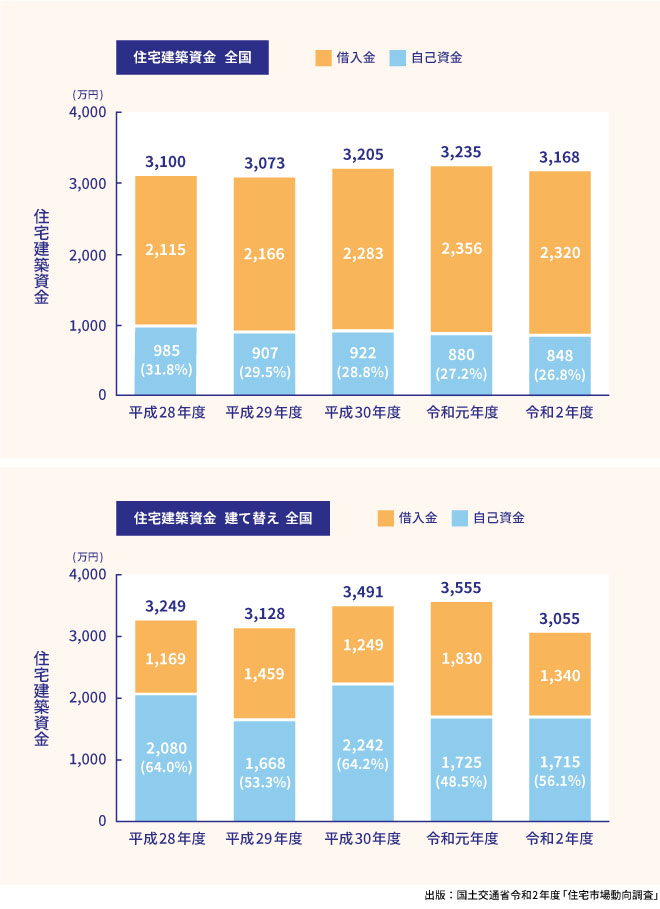

ちなみに、国土交通省の令和2年度「住宅市場動向調査」によると、注文住宅の自己資金比率(土地の購入資金は除く)は全国平均で26.8%、建て替え住宅では56.1%となっています。新築に比べて建て替え住宅の自己資金比率が大きく増加しているのは、建て替え住宅の場合は親世代が建てた住まいの建て替えとなり、親の支援が手厚いと考えられます。

不動産流通協会の令和元年度の調査によると、「親からの贈与」を受けた割合は住宅購入者全体の17.4%。年齢別の受贈率をみると世帯主が29歳以下で33.3%、30〜34歳で21.1%となっています。とくに若い世帯で親世帯の支援が自己資金増加の源泉の一つになっていることが窺われます。親からの資金援助は、1年間の贈与額が110万円以内なら非課税。その他、住宅取得等資金贈与の非課税特例や相続時精算年齢課税制度など、様々な特例がありますのでチェックしてみてください。

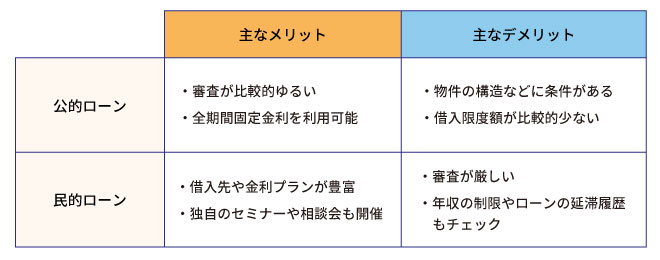

家づくりを実現する方の多くが利用している住宅ローンは、公的融資と民間の金融機関が扱うものがあります。公的融資は、財形貯蓄を1年以上継続している人を対象とした財形住宅融資と、都道府県、特別区・市町村などの自治体が実施している自治体融資があげられます。各自治体によって金利や借入れ条件などが異なります。

さらに、住宅金融支援機構と民間金融機関が提携して融資するフラット35があります。公的融資と民間の中間といえる住宅ローンです。フラット35の特徴は、最長35年の長期固定型金利を利用できること。加えて、審査の基準が民間の金融機関より厳しくなく、団体信用生命保険の加入も任意です。金利は民間に比べて高めですが、省エネ性能・耐震性・バリアフリー・耐久性などの基準を満たせば金利が引き下げられます。

さらに、住宅金融支援機構と民間金融機関が提携して融資するフラット35があります。公的融資と民間の中間といえる住宅ローンです。フラット35の特徴は、最長35年の長期固定型金利を利用できること。加えて、審査の基準が民間の金融機関より厳しくなく、団体信用生命保険の加入も任意です。金利は民間に比べて高めですが、省エネ性能・耐震性・バリアフリー・耐久性などの基準を満たせば金利が引き下げられます。

金利のタイプは、大きく分けて固定金利型、変動金利型、さらに一定期間だけ固定金利で、その後金利タイプを選択できる固定金利期間選択型の3つがあります。固定金利型は、文字通り借入れ時から返済終了まで金利が一定なので、長期の返済計画が立てやすく、安心感があります。

変動金利型は、借入れ当初は固定型より金利が低めですが、金融情勢に伴い一定期間ごとに見直され、金利上昇のリスクを含んでいます。固定金利期間選択型も期間が過ぎると金利上昇の可能性があります。固定金利型と変動金利型を組み合わせて、金利上昇リスクを分散させる方も多く見られます。

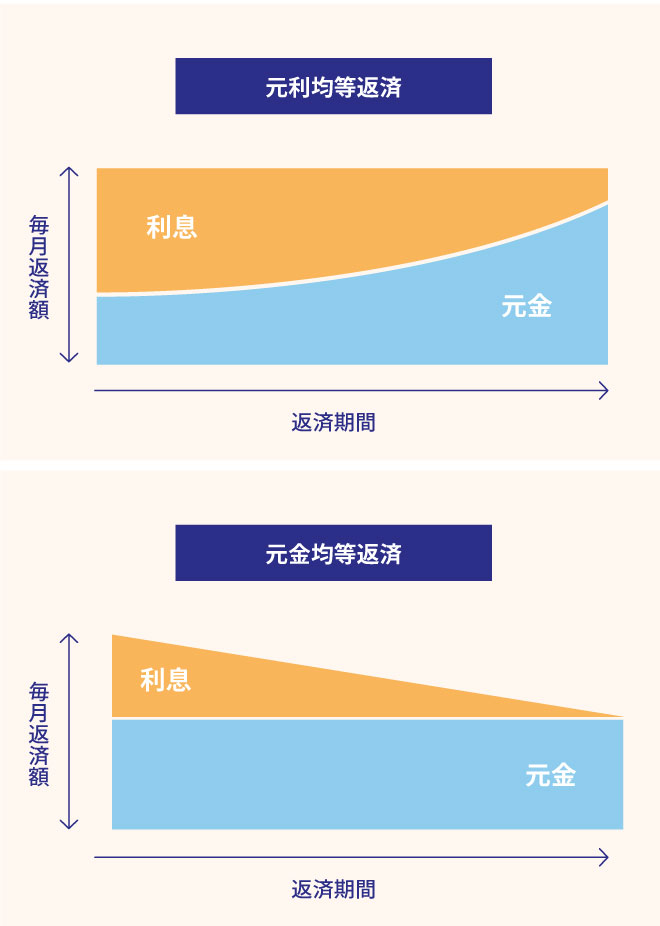

ローンの返済方法は、元利均等返済と元金均等返済が選べます。元利均等返済は、毎月の返済額が一定で返済計画が立てやすいというメリットがある反面、返済当初は利息の支払いが多く、元金が長く残ってしまいます。元利均等返済は、元金を返済期間で割って支払いを一定にする方式です。当初は、利息を多く支払うため毎月の返済額は多くなりますが、年月の経過と共に返済額が減っていきます。ライフプランに合わせて選びたいものです。

本文でも参照した資料、国土交通省令和2年度「住宅市場動向調査」によると、注文住宅取得世帯における住宅ローン利用は全国で76.1%。ほとんどの方が利用していると言えます。また、返済期間は注文住宅取得世帯で平均32.4年、年間のローン返済額は平均124.7万円となっています。資金計画を立てる上で参考にしてみてください。資金計画の不安はどなたにもあると思いますが、注文住宅のメリットとして注目したいのがその柔軟性。注文住宅は予算に合わせて柔軟にプランをつくることができるのです。このくらいの予算で、どんな住まいが可能なのか。住宅展示場でそんな相談を投げかけてみるのもいいのではないでしょうか。

おすすめのコラム

住まい探しの情報収集や知識を身に付けたら、

まずは、ご希望条件に合ったモデルハウス探しや、お近くの展示場を探してみましょう。

住まいのサポーターズ

「住まいのサポーターズ」では、お住まいをご検討のお客様をサポートする各企業をご紹介。住まいに関する有益なサービスや、おトク情報をお届けしています。 一覧を見る